Assurance habitation punaises de lit déclaration : comment formuler et envoyer sa déclaration de sinistre ?

Découvrir des punaises de lit dans son logement déclenche souvent le même réflexe : agir vite. Pourtant, côté assurance habitation, la réponse n’est pas automatique. Beaucoup de contrats excluent ces nuisibles, d’autres ne les couvrent qu’avec une option ou une garantie d’assistance spécifique. La première étape n’est donc pas de remplir un formulaire au hasard, mais de vérifier si le sinistre est réellement déclarable.

Quand une prise en charge existe, la qualité de la déclaration fait souvent la différence. Il faut raconter les faits sans dramatiser, joindre des preuves simples mais solides, puis envoyer le dossier par un canal qui laisse une trace. Le bon message est court, précis et daté : c’est ce qui permet à l’assureur d’ouvrir le dossier sans vous renvoyer la demande pour manque d’éléments.

Punaises de lit et assurance habitation : ce que votre contrat peut couvrir

Dans la plupart des contrats multirisques habitation, les punaises de lit sont rangées parmi les nuisibles, les parasites ou les problèmes relevant de l’entretien du logement. Résultat : la désinsectisation, le remplacement de literie ou les frais de traitement sont fréquemment exclus. Cela ne veut pas dire qu’aucune prise en charge n’existe. Certains contrats prévoient une assistance, une garantie nuisibles, un accompagnement téléphonique, voire une participation aux frais dans des cas encadrés.

| Situation | Ce qu’il faut vérifier | Probabilité de prise en charge |

|---|---|---|

| Garantie nuisibles ou option dédiée | Plafond, franchise, type de traitement, délai de déclaration | Élevée si le dossier est complet |

| Contrat standard sans option | Exclusions liées aux parasites et à l’entretien | Faible à nulle |

| Frais annexes après infestation | Relogement, garde-meuble, nettoyage, remplacement | Variable selon les garanties |

| Infestation liée à un tiers ou aux parties communes | Responsabilité du bailleur, du syndic ou d’un voisin | À étudier au cas par cas |

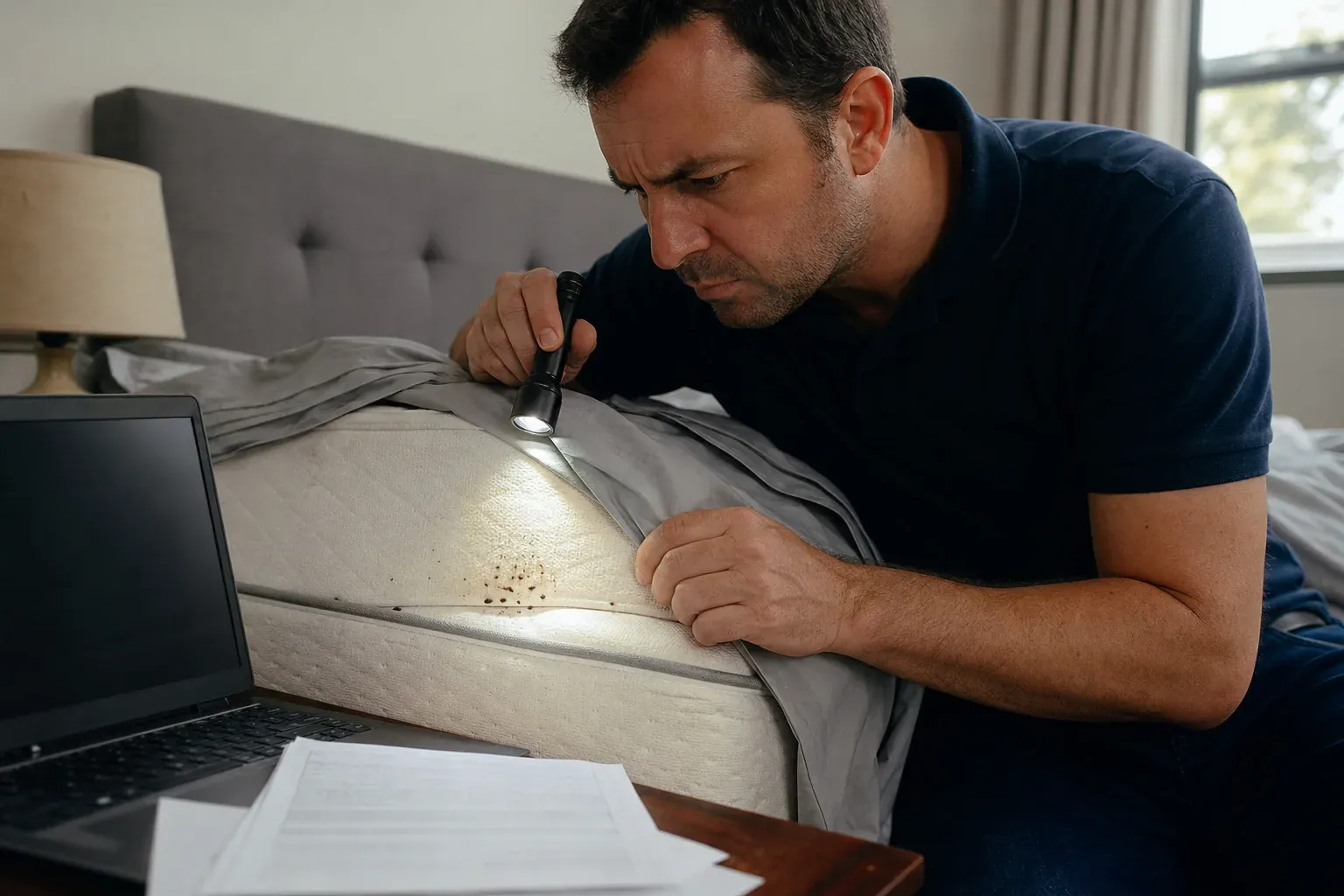

Avant d’écrire : réunir les preuves qui rendent la demande crédible

Une déclaration sans preuve convainc rarement. L’assureur veut savoir quand les premiers signes sont apparus, ce qui a été constaté, et quel professionnel a confirmé l’infestation. Inutile d’envoyer dix pages de récit : mieux vaut une chronologie claire et trois ou quatre pièces bien choisies. Le plus important est de documenter avant de nettoyer à fond, car un logement entièrement remis en état peut faire disparaître les indices utiles.

- Des photos nettes des insectes, des traces noires, des points de sang ou des mues.

- Un court relevé des dates : découverte, premières piqûres, premières vérifications, intervention.

- Un devis ou un rapport d’une entreprise de désinsectisation.

- Les factures déjà payées : inspection, traitement, remplacement de textiles ou de literie.

- Tout échange utile avec le bailleur, le syndic, l’hôtel éventuel ou un voisin si l’origine semble partagée.

Comment formuler la déclaration de sinistre

La déclaration doit rester factuelle. Évitez les formulations floues du type “je pense avoir un problème de punaises de lit” si vous avez déjà des indices concrets. Dites plutôt ce que vous avez observé, à quelle date, dans quelle pièce, et ce que vous demandez à l’assureur. L’objectif n’est pas de plaider, mais d’ouvrir un dossier clair.

Structure simple d’une déclaration efficace

- 1. Identifiez le contrat et le logementIndiquez votre numéro de contrat, l’adresse du logement, votre statut locataire ou propriétaire occupant, et le meilleur moyen de vous joindre.

- 2. Décrivez les faitsPrécisez la date de découverte, les signes visibles, les pièces concernées et les premières mesures prises. Restez précis, sans exagération.

- 3. Listez les preuves jointesMentionnez les photos, les devis, les factures, le rapport d’intervention ou tout constat utile.

- 4. Demandez explicitement la prise en chargeFormulez votre demande en une phrase : ouverture de dossier, confirmation des garanties applicables et remboursement éventuel des frais engagés.

- 5. Demandez un retour écritTerminez en sollicitant une réponse écrite sur l’éligibilité du sinistre et sur les pièces manquantes éventuelles.

Comment envoyer la déclaration sans perdre de temps

Le bon canal dépend de votre assureur, mais l’idée reste la même : garder une preuve d’envoi. L’espace client et l’e-mail sont rapides, la lettre recommandée électronique ou papier apporte une trace plus robuste, et certains assureurs proposent un formulaire dédié. Si vous passez par le téléphone, ne vous contentez pas de cet échange : demandez toujours une confirmation écrite.

| Canal | Avantage | Point de vigilance |

|---|---|---|

| Espace client / application | Rapide et centralisé | Téléchargez la copie du message et des pièces jointes |

| Simple et immédiat | Conservez l’accusé, le message envoyé et l’objet précis | |

| Lettre recommandée avec accusé de réception | Preuve solide de réception | Plus lent, mais utile si le dossier est sensible |

| Formulaire en ligne de l’assureur | Traçabilité correcte si le site l’enregistre | Faites des captures d’écran du dépôt |

Quel budget indiquer dans le dossier ?

Même si l’assurance ne rembourse pas systématiquement, il faut chiffrer le préjudice. Les montants varient beaucoup selon la surface, le niveau d’infestation et la ville. Une simple inspection peut coûter de quelques dizaines à un peu plus d’une centaine d’euros. Un traitement professionnel complet peut aller de quelques centaines d’euros pour un petit logement à davantage si plusieurs pièces sont touchées. Le remplacement de linge, de housses ou de literie ajoute vite un coût supplémentaire.

| Dépense | Fourchette indicative | Comment la justifier |

|---|---|---|

| Diagnostic ou inspection | Quelques dizaines à un peu plus de 100 € | Facture, devis ou rapport d’intervention |

| Traitement de désinsectisation | Quelques centaines d’euros, parfois davantage | Devis détaillé et facture finale |

| Textiles, housses, literie | Variable selon le volume à remplacer | Tickets, factures et photos des biens touchés |

| Relogement temporaire | Très variable selon la durée et la zone | Justificatifs d’hébergement si la garantie existe |

Les erreurs qui fragilisent la demande

Les refus viennent souvent moins du fond que d’un dossier mal présenté. Un assureur peut bloquer une demande s’il ne voit ni preuve, ni lien clair avec le contrat, ni chronologie cohérente. Le piège classique consiste à attendre trop longtemps, à jeter les éléments suspects avant photos, ou à lancer des traitements coûteux sans vérifier si la garantie existe.

- Déclarer sans relire les exclusions du contrat.

- Envoyer un message vague, sans date ni description précise.

- Oublier les photos des traces et des insectes.

- Jeter les échantillons ou nettoyer complètement avant constat.

- Payer un traitement sans demander de devis ou de confirmation écrite.

- Négliger d’informer le bailleur ou le syndic quand la situation peut les concerner.

Locataire, propriétaire, copropriété : qui doit faire quoi ?

Le bon interlocuteur dépend de l’origine probable de l’infestation et de votre statut. Si vous êtes locataire, prévenez à la fois votre assureur et votre bailleur. Si vous êtes propriétaire occupant, signalez le problème à votre assureur et, si besoin, à votre syndic ou à l’occupant d’un logement voisin. Quand les parties communes ou un appartement voisin sont susceptibles d’être en cause, il faut le documenter immédiatement pour éviter qu’un seul occupant supporte tout le coût.

| Situation | À qui déclarer en priorité | Pourquoi |

|---|---|---|

| Locataire | Assureur + bailleur | Vérifier la garantie et informer le propriétaire de la situation |

| Propriétaire occupant | Assureur + syndic si copropriété | Évaluer l’origine et mobiliser les bons interlocuteurs |

| Logement en copropriété | Assureur + syndic | Les parties communes ou un voisin peuvent être impliqués |

| Origine extérieure suspectée | Assureur + tout tiers concerné par écrit | Conserver la trace des démarches de mise en cause |

Si l’assurance refuse : quelles alternatives garder en tête ?

Un refus n’épuise pas les recours. Demandez d’abord la motivation écrite : exclusion contractuelle, absence de preuve, déclaration incomplète, ou absence de garantie dédiée. Ensuite, examinez les pistes concrètes : responsabilité du bailleur si le logement est indécent ou si l’origine lui est imputable, intervention du syndic si les parties communes sont concernées, ou activation d’une protection juridique si un litige s’installe.

- Faire constater l’infestation par un professionnel indépendant.

- Demander un second devis pour comparer les prix de traitement.

- Relancer l’assureur par écrit avec les pièces manquantes si le dossier est incomplet.

- Saisir un médiateur ou un service réclamation si le refus paraît insuffisamment motivé.

- Explorer une aide du bailleur, du syndic ou d’une assurance de protection juridique.